Soziale Sicherheit

Seiteninhalt

Erwerbsmuster und Soziale Sicherheit

Statt 30 Jahre die Karriereleiter eines Unternehmens zu erklimmen, gehen Arbeitnehmende heute immer häufiger zwei oder mehr Teilzeitanstellungen gleichzeitig oder in Kombination mit einer selbstständigen Erwerbsarbeit nach. Weiterbildungsphasen und Freizeitaktivitäten nehmen vermehrt Platz in der Biografie des Einzelnen ein und verlaufen immer häufiger parallel zur Erwerbsphase, was aufgrund flexibler Arbeitszeitgestaltung im Home-Office zunehmend möglich ist.

Die Sozialversicherungsbeiträge in der Schweiz sind jedoch nach wie vor an das Muster einer kontinuierlichen Vollzeiterwerbsbiographie gekoppelt - d. h. die Versicherungsansprüche der ALV basieren auf individuellen Beiträgen der Erwerbstätigen, die durch Teilzeitarbeit, Erwerbsunterbrüche und atypische Beschäftigungsformen verringert werden.

Gerade Frauen*, die aufgrund von unbezahlter Familien- und Pflegearbeit häufiger einer Erwerbsarbeit im Teilzeitpensum nachgehen, erhalten im Pensionsalter bis zu dreimal weniger Rente als Männer*, die – meist entlastet von der unbezahlten Familienarbeit – häufiger einer kontinuierlichen Erwerbstätigkeit im Vollzeitpensum nachgehen und im Alter oft finanziell besser gesichert sind.

Eine private Altersvorsorge in Form einer Dritten Säule oder einer alternativen Geldanlage verringern das Risiko der Altersarmut. Es besteht auch die Möglichkeit, mit freiwilligen Einzahlungen in die eigene Pensionskasse die Altersrente nachträglich aufzubessern.

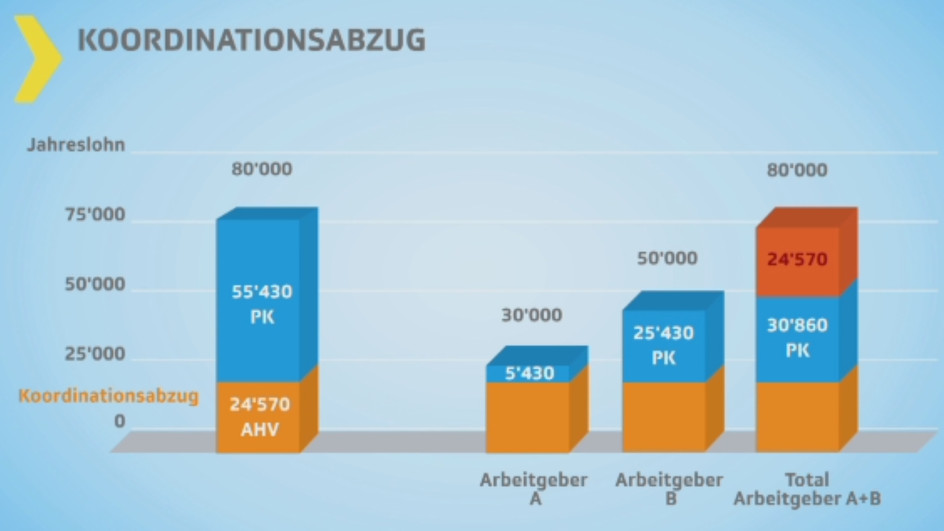

Koordinationsabzug

Studierende arbeiten meist im Teilzeit-Pensum. Häufig sogar bei verschiedenen Arbeitgebern gleichzeitig. Was die wenigsten wissen: Bei gleicher Gesamtlohnhöhe spart man mit zwei Teilzeitjobs in der 2. Säule weniger Pensionsgelder an als bei nur einem Arbeitgeber bzw. Arbeitgeberin. Grund dafür ist der Koordinationsabzug (jahresaktueller Betrag).

Vom Bruttolohn wird der Koordinationsabzug abgezogen. Das ist der Teil, der bereits in der AHV versichert ist. Den Restbetrag muss der Arbeitgeber in der Pensionskasse versichern.

Bei zwei oder mehreren Anstellungsverhältnissen wird der Koordinationsabzug unter Umständen zwei mal voll vom Bruttolohn abgezogen. Manche Pensionskassen reduzieren den Koordinationsabzug bzw. passen diesen dem Beschäftigungsgrad der Arbeitnehmenden an. Es ist jedoch wichtig, dies vor Antritt einer Teilzeitstelle bzw. einer zweiten oder dritten Teilzeitanstellung zu prüfen! Teilzeitangestellte sollten bei der Pensionskasse des Hautarbeitgebers anfragen, ob diese den eigenen Nebenerwerb mitversichern lassen kann. Dies geht, sofern das Pensionskassenreglement des Arbeitgebenden dies zulässt. Dann erfolgt der Koordinationsabzug nur einmal.

Ist die Pensionskasse des Hauptarbeitgebers gemäss Reglement nicht verpflichtet die weiteren Einkommen mitzuversichern, kann sich die/der Arbeitnehmende* an die Stiftung Auffangeinrichtung BVG wenden, welche verpflichtet ist, den Gesamtlohn zu versichern. Teilzeitangestellte können ihren Versicherungsschutz also selbst optimieren. Die Stiftung fordert zusätzlich die Arbeitgeberbeiträge ein, so dass keine Lücke entsteht.

Für eine genaue Rechtsauskunft richte dich bitte and die

Stiftung Auffangeinrichtung BVG: www.chaeis.net

Weitere Infos erhältst du auch online beim Beobachter